如果说刚刚过去的2016年被一些中国媒体称为“煤炭叫停年”,那么新年的第一波煤电政策似乎显示,2017年将会是2016年的升级版。

新年刚刚到来两周,煤电行业就迎来了本年度的第一个重大打击。1月13日起,多份《关于衔接省“十三五”煤电投产规模的函》在业内流传。至少11个省或自治区收到国家能源局电力司发往省一级发展改革委员会的函件,其内容大同小异:这些地区被要求压减“十三五”期间(2016-2020年)的煤电投产规模,没有达到“核准建设条件”的一律推迟到“十四五”(2021-2025年)及以后。

目前收到相关函件的省(区)包括青海、陕西等西北六省,其余五省位于中部和南部。据中国电力行业资讯网站bjx.com.cn报道,西南的四川和东北的辽宁两省也接到了同样的命令。

据财新网核算,这批禁令叫停的新建、在建煤电项目达到至少101个,总装机超过1亿千瓦,涉及的总投资额在4300亿元左右。

此前,国家能源局已经于2016年9月宣布“取消一批不具备核准建设条件煤电项目”。位于吉林、山西、山东等九个省(区)的15个煤电项目被取消,装机总量1240万千瓦。

不到四个月的时间里,中国取消的煤电项目装机量超过了五个三峡水电站。每日经济新闻援引不具名的能源局电力司官员称,1月的这一批叫停措施将让目前中国各地规划中的煤电装机总量直接减半。

煤电风险警报响起

那么,一个煤电项目要想在2020年开工建设,要怎样才能达到国家的“核准建设条件”?按照2016年4月国家能源局出台的各省煤电规划建设前景的风险预警机制,处于煤电装机已经过剩地区的项目已经基本没有机会获批。

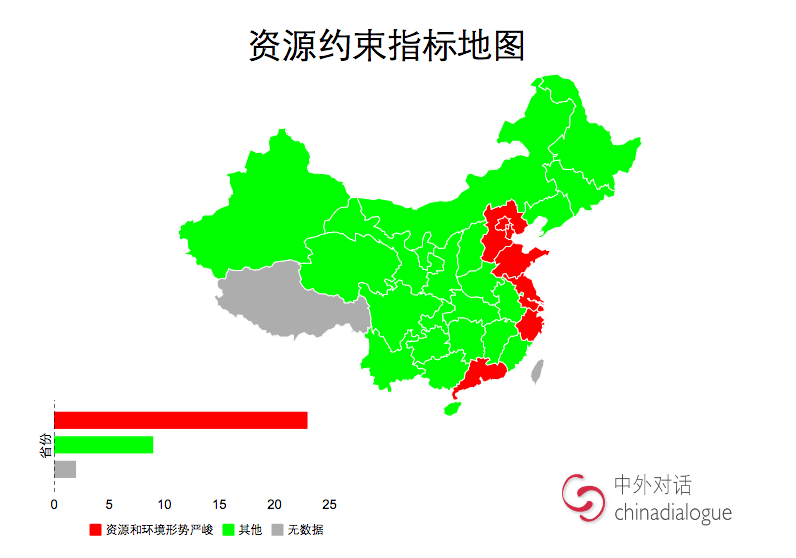

这个机制将中国的省级电网被按照三个指标分级:首先是经济性,即投资煤电项目的收益率;其次是煤电装机充裕度,可由发电设备的闲置时间体现;最后是资源约束指标,包括煤炭和水资源的充裕程度和空气污染程度。

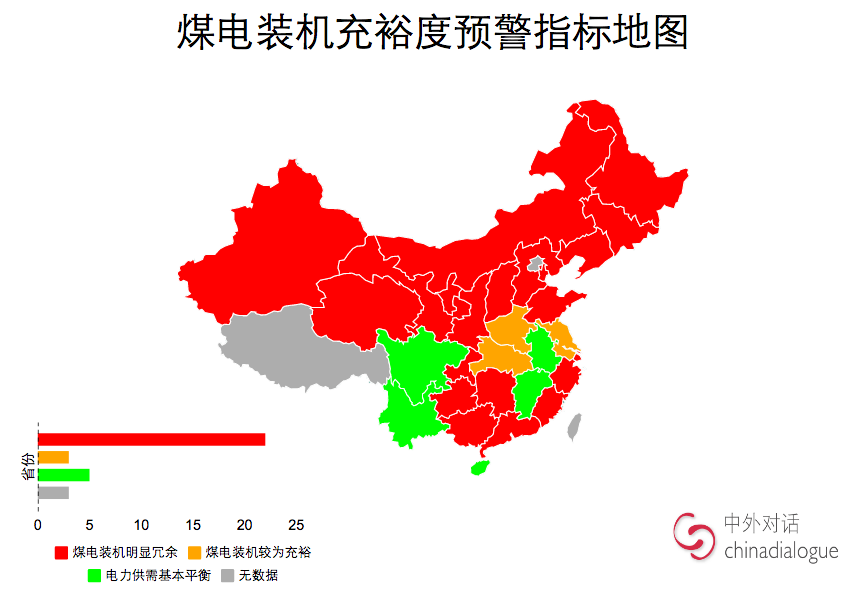

2019年煤电规划建设风险预警结果显示,33个省级电网区域(包括蒙东、蒙西和冀北、冀南)中的28个区域为预警程度最严峻的“红色”,在这些省区规划新的煤电项目被认为是不明智的,地方政府要暂缓核准。

图一

关键:红色:冗余容量;橙色:容量足够;绿色:平衡容量。灰色:无数据

图二

关键:红色:严重的资源和环境问题;绿色:其他;灰色:无数据

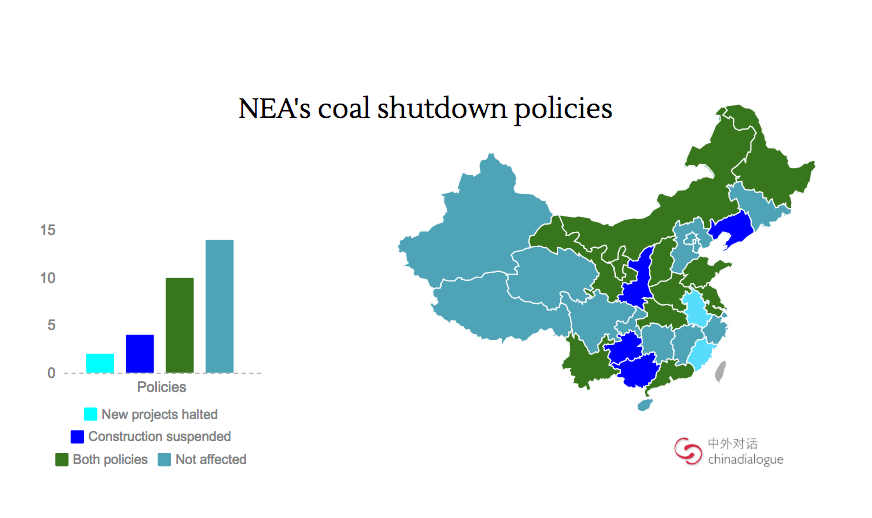

这一预警机制来自国家发改委和能源局此前于2016年3月联合下发的特急文件。该文件还明确表示:对于电力盈余的省份,原则上不再安排新增煤电项目。共有13个省(区)被能源局认定为电力盈余,被要求暂缓批准新建煤电项目,15个省(区)的已获批项目被禁止开工。

图三

在全国政策方面,2016年11月7日,《电力发展“十三五”规划(2016-2020年)》正式对外公布,在电力结构方面设定的指标是将煤电在全国电力总装机中的比例由2015年的59%下降到2020年的55%,总装机不得超过11亿千瓦。国家能源局总工程师韩水还表示,“十三五”期间(2016年-2020年)将取消、推迟煤电建设项目至少1.5亿千瓦。

全行业亏损的风险

然而,时间刚到2017年的第一个月,全国被叫停的煤电装机就已经来到了1.1亿千瓦以上,这意味着煤电行业面临的产能过剩可能比预想的要严重得多。

能源局2017年1月公布全社会用电量等数据,其中2016年火电设备平均利用小时为4165小时,继上年再次下降,同比减少199小时。

发电设备平均利用小时数是发电厂发电设备利用程度的指标。按照电力行业的一般规则,如果某一地区的全年设备利用小时数高于5500小时,表明该地区用电紧张,可继续增加电源投资。如果低于4500小时,则表明该地区电力富余,一般不能再新增发电装机。以5500小时的火电盈亏平衡点测算,过剩程度已近1/4。

国家能源局局长努尔˙白克力此前表示,近年来煤电装机规模快速增加,煤电产能过剩潜在风险逐步显现。“如果按这样的发展态势,未来几年,我国煤电行业将会变成现在的钢铁和煤炭行业。”

对于2017年,这位中国能源政策掌门人更是直言:煤电的增长空间只会更小,面临全行业亏损风险。